給与からの特別徴収のお願い

[2015年10月15日]

事業主の皆様、在職する従業員の住民税については、給与からの特別徴収を実施していただきますようお願いします。

京都府と府内すべての市町村は連携して、個人住民税の特別徴収を推進しています。

京都府の取り組みにつきましては、京都府HPをご覧ください。

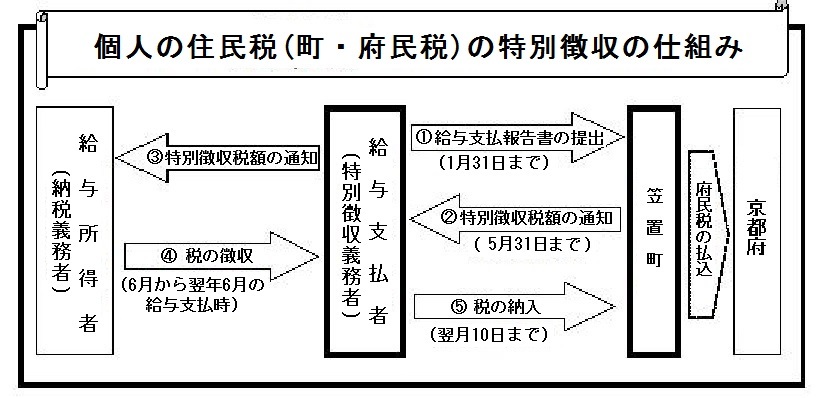

・事業者(給与支払者)が、所得税の源泉徴収と同様に、個人の町・府民税の納税義務者である給与所得者に代わり、毎月従業員(給与所得者)に支払う給与から個人の町・府民税を徴収(天引き)し、納入していただく制度です。

・地方税法第321条の4及により、事業者は、原則としてすべて特別徴収行っていただく必要があります。

STEP 1 給与支払報告書の提出

毎年1月1日現在において給与の支払いをされている事業主で、所得税の源泉徴収をする義務のある事業主は、1月31日までに「給与支払報告書」を、笠置町に提出してください。

STEP 2、3 特別徴収税額の通知

毎年5月31日までに、笠置町から事業主あてに、特別徴収義務者用と納税義務者用の「特別徴収税額決定通知書」が送付されます。このときに、年税額と月割額が通知されます。

STEP 4、5 給与から特別徴収、個人住民税の納入(年12回)

6月の給与から特別徴収を開始してください。笠置町への納期限は、特別徴収した月の翌月10日です。

※年度途中でも特別徴収へ切替して頂けます。詳しくは笠置町役場税住民課へお問い合わせください。

Q1 パートやアルバイトについても、個人住民税の特別徴収をしなければならないのですか。

A1 原則として、アルバイト、パート、役員等全ての従業員から特別徴収する必要があります。

また、従業員(納税義務者)が前年中に給与の支払いを受けており、かつ当年の4月1日において給与の支払いをうけている場合、事業主(給与支払者)は原則として特別徴収しなければなりません。ただし、毎月給与が支払われないなど、特別な場合等は、特別徴収を行う必要はありません。

Q2 特別徴収を行うと、従業員の手取りが減ってしまいます。

A2 給与の手取額は少なくなりますが、年間に支払う税額は変わりません。

特別徴収の場合は従業員がわざわざ金融機関等で納める手間が不要ですし、納め忘れによる督促手数料や延滞金がかかる心配もありません。

また、普通徴収の場合の納期は原則年4回(6月から翌年2月)ですが、特別徴収の場合は毎月(6月から翌年5月)の給与からの引き落としですので、1回当たりの納付額が少なくて済みます。